LIBRO DE INVENTARIO Y BALANCE

Libro De Inventario y Balance

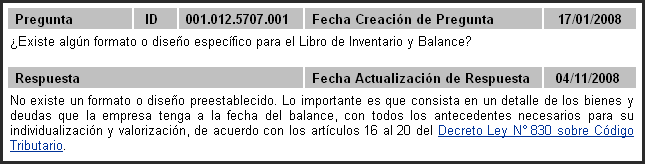

El Libro de Inventario y Balances es un resumen de los activos físicos de la empresa (mercaderías y activos fijos principalmente), así como de las deudas pendientes (deudores y acreedores). En las deudas pendientes se deberían detallar todos los préstamos, tanto a corto como a largo plazo.

Si se fija no es un Libro en el sentido estricto de la palabra, no tiene un formato definido, ya que son varios documentos de diferentes formatos, puesto que cada item a detallar tiene sus peculiaridades. En las Mercaderías es importante la cantidad y precio unitario; en los Activos Fijos se debería detallar valor inicial, año de adquisición, valor depreciado, …; en los créditos y préstamos contraídos se debería poner el plazo, tipo de interés, …; y en las deudas por el giro (de clientes, proveedores y otros) se debe poner el análisis de cuentas.

Tengamos en cuenta el tamaño de la empresa sí es importante. No es lo mismo hacer un resumen de la situación de una micro empresa que factura 20 millones al año, a una empresa que factura 2.000 millones. En general, cuanto más grandes son la empresas más hay que trabajar los informes anuales, ya que hay más intereses en juego y suelen ser empresas más complejas, con más líneas de productos y servicios, más volumen de información, más detalle, etc.

Y no se puede incluir un formato en el software que sea válido para todas las empresas. Cada una debe tomar la información adecuada, y clasificada según sus particularidades. Aunque algunos apartados son más estándar (deudas comerciales, por ejemplo), otros son mucho más específicos (las Mercaderías es el típico ejemplo).

Y no se puede incluir un formato en el software que sea válido para todas las empresas. Cada una debe tomar la información adecuada, y clasificada según sus particularidades. Aunque algunos apartados son más estándar (deudas comerciales, por ejemplo), otros son mucho más específicos (las Mercaderías es el típico ejemplo).

{kind=link}

Genial

ResponderEliminarestupendo

ResponderEliminaresplendido tu tema

ResponderEliminarinteresante

ResponderEliminarmuy bueno el tema

ResponderEliminar